Leitlinien zum Unterhaltsrecht

Stand: 01.01.2022

Die Leitlinien sind von den Familiensenaten des Oberlandesgerichts Hamm erarbeitet worden, um eine

möglichst einheitliche Rechtsprechung im gesamten OLG-Bezirk zu erzielen. Sie stellen keine verbindlichen Regeln dar – das verbietet sich schon mit Rücksicht auf die richterliche Unabhängigkeit – und sollen dazu beitragen, angemessene Lösungen zu finden, ohne den Spielraum einzuengen, der erforderlich ist, um den jeweiligen Besonderheiten des Einzelfalls gerecht zu werden. Die Leitlinien zum Unterhaltsrecht sind Gedacht zur Ergänzung der Düsseldorfer Tabelle.

Download: Leitlinien zum Unterhaltsrecht (OLG Leitlinien)

Unterhaltsrechtliches Einkommen

1. Geldeinnahmen

1.1 Auszugehen ist von einem durchschnittlichen Jahresbruttoeinkommen einschließlich

Urlaubs- und Weihnachtsgeld sowie sonstigen Zuwendungen, auch Sachbezügen und

Gewinnbeteiligungen.

1.2 Höhere einmalige Zuwendungen (z.B. Jubiläumszulagen) können auf einen längeren

Zeitraum verteilt werden. Abfindungen sind regelmäßig auf einen angemessenen Zeitraum zur

Aufrechterhaltung eines angemessenen Lebensstandards umzulegen. Grundsätzlich sind

Abfindungen bei der Aufnahme einer neuen Arbeitsstelle mit dauerhaft geringerem Einkommen

bis zur Höchstgrenze des Bedarfs aufgrund des früheren Einkommens sowohl beim Kindes- als

auch beim Ehegattenunterhalt für den Unterhalt zu verwenden; ob eine Aufstockung bis zum

bisherigen Einkommen unter vollständiger Aufrechterhaltung des bisherigen Lebensstandards geboten ist, beurteilt sich nach den Umständen des Einzelfalls, insbesondere der beim

Pflichtigen zu erwartenden weiteren Einkommensentwicklung. Beim Ehegattenunterhalt gilt

dies nicht, soweit der Abfindungsbetrag bereits güterrechtlich Berücksichtigung gefunden hat.

1.3 Überstundenvergütungen sind Einkommen, wenn die Überstunden entweder in geringem

Umfang anfallen oder berufstypisch sind. Vergütungen für Überstunden, die deutlich über

dieses übliche Maß hinausgehen, sind nach Billigkeitsgesichtspunkten und unter Berücksichtigung der Umstände des Einzelfalles sowie des in § 1577 Abs. 2 BGB zum Ausdruck

kommenden Rechtsgedankens anzurechnen. Beim Ehegattenunterhalt sind

Überstundenvergütungen nach vorstehender Maßgabe bedarfsbestimmend zu berücksichtigen, wenn sie bereits die intakten Lebensverhältnisse mitgeprägt haben.

Die gleichen Erwägungen gelten für Einkünfte aus einer Nebentätigkeit, die neben einer

vollschichtigen Erwerbstätigkeit ausgeübt wird. In Fällen gesteigerter Unterhaltsverpflichtung (§

1603 Abs. 2 BGB) kann es dem Pflichtigen obliegen, zur Deckung des Mindestunterhalts Überstunden zu leisten und/oder eine Nebentätigkeit auszuüben, soweit dies möglich und zumutbar

ist, jedoch nicht über die Grenzen der §§ 3 und 6 ArbZG hinaus.

1.4 Über die Anrechenbarkeit von Auslösungen und Spesen ist nach Maßgabe des Einzelfalls zu

entscheiden. Im Zweifel kann davon ausgegangen werden, dass eine Ersparnis eintritt, die mit

einem Drittel der Nettobeträge zu bewerten und insoweit dem anrechenbaren Einkommen

zuzurechnen ist.

1.5 (1) Einkommen aus selbständiger Tätigkeit ist an Hand der Gewinn- und Verlustrechnungen

bzw. der Einnahmen-Überschuss-Rechnungen zu ermitteln. Zur Ermittlung der laufenden und

zukünftigen Einkünfte ist auf einen mehrjährigen Zeitraum abzustellen; in der Regel sind hierzu

drei Jahre ausreichend, während bei erheblichem Einkommensrückgang oder Anhaltspunkten

für Manipulationen zur Überprüfung weitere Jahrgänge einbezogen werden können. In diesem

Zusammenhang kann den Entnahmen eine Indizwirkung zukommen. Für die Vergangenheit ist

von den in den jeweiligen Jahren erzielten Einkünften auszugehen. Eine

Durchschnittsberechnung über den Zeitraum, für den Unterhalt verlangt wird, ist möglich.

(2) Lineare Abschreibungen (AfA) von Wirtschaftsgütern sind regelmäßig als gewinnmindernd

anzuerkennen. Hinsichtlich des Umfanges der Abschreibungen haben die von der

Finanzverwaltung herausgegebenen AfA-Tabellen die Vermutung der Richtigkeit für sich.

Soweit Abschreibungen unterhaltsrechtlich nicht anerkannt werden, kommt die

Berücksichtigung der Tilgungsleistungen in Betracht.

1.6 Einnahmen aus Vermietung und Verpachtung und aus Kapitalvermögen

1.6.1 Einnahmen aus Vermietung und Verpachtung sind - vermindert um die Aufwendungen zur

Finanzierung und Erhaltung des Objektes – Einkommen. Die Berücksichtigungsfähigkeit von

Tilgungsleistungen richtet sich nach den Umständen des Einzelfalles. AfA-Beträge sind für Gebäude regelmäßig nicht abzusetzen.

1.6.2 Einnahmen aus Kapitalvermögen sind nach Abzug der Werbungskosten als Einkommen zu

berücksichtigen.

1.7 Steuererstattungen bzw. Steuernachzahlungen sind grundsätzlich auf das Zahlungsjahr

umzulegen (sog. In-Prinzip); insbesondere bei Selbständigen und Gewerbetreibenden kann es

sich allerdings zum Zwecke der Entzerrung empfehlen, die für das jeweilige Kalenderjahr

veranlagten Steuern anzusetzen (sog. Für-Prinzip). Es besteht die Obliegenheit, mögliche

Steuervorteile in Anspruch zu nehmen. Dies gilt für das steuerliche Realsplitting nur, soweit die

Unterhaltsverpflichtung auf einem Anerkenntnis oder rechtskräftiger Verurteilung beruht oder

freiwillig erfüllt wird.

1.8 Sonstige Einnahmen (z.B. Trinkgelder).

2. Sozialleistungen

2.1 Arbeitslosengeld (§ 117 SGB III), Krankengeld, Krankentagegeld und Übergangsgeld (§

24 SGB II) sind Einkommen.

2.2 Arbeitslosengeld II (§§ 19 – 32 SGB II) ist Einkommen bei dem Verpflichteten; bei dem

Berechtigten dagegen nicht. Allerdings kann die Geltendmachung rückständigen Unterhalts

neben bereits gewährtem Arbeitslosengeld II ausnahmsweise treuwidrig sein, wenn dies

wegen eines gesetzlichen Ausschlusses des Anspruchsüberganges auf den Leistungsträger

(§ 33 Abs. 2 SGB II) zu einer doppelten Befriedigung des Berechtigten führen würde.

2.3 Wohngeld ist Einkommen, soweit es nicht überhöhte Wohnkosten deckt.

2.4 BAföG-Leistungen sind mit Ausnahme von Vorausleistungen nach §§ 36, 37 BAföG Einkommen. Das gilt in der Regel auch dann, wenn sie als Darlehn gewährt werden.

2.5 Elterngeld ist als Einkommen zu behandeln; für den Mindestbetrag von monatlich 300 € bzw.

im Fall des § 6 S. 2 BEEG von monatlich 150 € gilt dies nur ausnahmsweise (§ 11 S. 4 BEEG).

2.6 Unfall- und Versorgungsrenten sowie Übergangsgelder aus der Unfall- bzw. Rentenversicherung sind Einkommen.

2.7 Leistungen aus der Pflegeversicherung, Blindengeld und ähnliche Sozialleistungen sind

Einkommen, wobei § 1610a BGB zu beachten ist.

2.8 Pflegegeld nach §§ 37 ff SGB XI, das an den Pflegenden weitergeleitet wird, ist nur unter den

Voraussetzungen des § 13 Abs. 6 SGB XI Einkommen. Pflegegeld nach § 64 SGB XII für

eigene schwerbehinderte Kinder und nach § 39 SGB VIII für die Aufnahme fremder Kinder ist

mit seinem im Einzelfall zu bemessenden Vergütungsanteil Einkommen.

2.9 Leistungen zur Grundsicherung nach den §§ 41 – 43 SGB XII sind Einkommen beim Verwandtenunterhalt.

2.10 Sonstige Sozialhilfe (SGB XII) ist in der Regel kein Einkommen. Bei der Geltendmachung

rückständigen Unterhalts und Ausschluss des Anspruchsüberganges (§ 94 Abs. 3 SGB XII)

gilt Nr. 2.2 (Satz 2) entsprechend.

2.11 Für Leistungen nach dem Unterhaltsvorschussgesetz gelten die Ausführungen unter Nr.

2.2 und 2.10.

3. Kindergeld / Kindergeldanrechnung

(1) Das staatliche Kindergeld zählt nicht zum bedarfsprägenden Einkommen der Eltern. Es

mindert den Barbedarf des Kindes in voller Höhe bzw. in Höhe der Hälfte des

Kindergeldbetrages, wenn ein Elternteil seine Unterhaltspflicht gegenüber einem minderjährigen Kind durch Betreuung erfüllt – § 1612b Abs.1 BGB (siehe dazu die Kindergeldanrechnungstabelle in Anhang II). Von der Anrechnung auf den Bedarf des Kindes

ausgenommen ist der sog. Zählkindervorteil (§ 1612b Abs. 2 BGB). Das volljährige Kind hat

im Fall des § 1612b Abs.1 Nr. 2 BGB gegen den Empfänger des Kindergeldes Anspruch auf

Auszahlung, soweit dies nicht zur Deckung seines Bedarfs verwendet wird.

(2) Kinderzulagen und Kinderzuschüsse zur Rente sind, wenn die Gewährung des staatlichen

Kindergeldes entfällt, in Höhe des fiktiven Kindergeldes wie Kindergeld zu behandeln (§ 4

BKGG, § 65 EStG, § 270 SGB VI, § 1612c BGB).

4. Geldwerte Zuwendungen des Arbeitgebers

Geldwerte Zuwendungen des Arbeitgebers aller Art, z.B. Firmenwagen oder freie Kost und

Logis, sind Einkommen, soweit sie entsprechende Aufwendungen ersparen. Die hierfür

steuerlich in Ansatz gebrachten Beträge bieten einen Anhaltspunkt für die Bewertung des

geldwerten Vorteils.

5. Wohnwert

5.1 Der Vorteil des mietfreien Wohnens im eigenen Haus oder in der Eigentumswohnung -

Wohnvorteil - ist als wirtschaftliche Nutzung des Vermögens wie Einkommen zu behandeln.

5.2

(1) Beim Ehegattenunterhalt ist während der Trennungszeit bis zur endgültigen

Vermögensauseinandersetzung oder bis zum endgültigen Scheitern der Ehe – also in der

Regel bis zur Rechtshängigkeit des Scheidungsantrags – der Wohnvorteil des bleibenden

Ehegatten entsprechend der nur noch eingeschränkten Nutzung mit dem sog. angemessenen Wohnwert anzusetzen. Dieser richtet sich nach dem Mietpreis (Nettokaltmiete)

auf dem örtlichen Wohnungsmarkt für eine den ehelichen Lebensverhältnissen angemessene

kleinere Wohnung. Die gemäß § 556 BGB nicht umlagefähigen Betriebskosten (z.B. Kosten

für die Verwaltung und Geldverkehr) und die erforderlichen – konkreten – Instandhaltungskosten mindern den angemessenen Wohnwert. (Zu den Finanzierungslasten s. Nr. 5.4).

(2) Ebenso berechnet sich der Wohnwert in dieser Phase für den Kindesunterhalt; nur in eng

begrenzten Ausnahmefällen kann im Hinblick auf § 1603 Abs. 2 BGB der Ansatz des

objektiven Wohnwerts (Nr. 5.3) geboten sein.

5.3 Nach der endgültigen Vermögensauseinandersetzung oder dem endgültigen Scheitern der

Ehe richtet sich der Wohnvorteil im Ehegattenunterhalt bei der Bedarfsbemessung (§ 1578

BGB) nach dem objektiven oder vollen Mietwert (Marktmiete) unter Abzug der unter Nr. 5.2

genannten Belastungen. Eine Ausnahme kommt in Betracht, wenn dem in der Wohnung

verbliebenen Ehegatten eine andere Verwertung der Wohnung, insbesondere durch seinen

Auszug noch nicht möglich oder zumutbar ist. Nach der Veräußerung des Familienheimes

treten die tatsächlichen bzw. die erzielbaren Einkünfte aus dem Erlös an die Stelle des

Wohnwertes, ohne auf diesen beschränkt zu sein.

5.4

(1) Finanzierungslasten (Immobiliendarlehen) mindern den Wohnwert, soweit sie tatsächlich

durch Ratenzahlungen bedient werden. Für die Berechnung des Ehegattenunterhalts bis zum

endgültigen Scheitern der Ehe sind Ratenzahlungen in aller Regel mit Zins und Tilgung zu

berücksichtigen.

(2) Nach dem endgültigen Scheitern der Ehe mindern Zinszahlungen weiterhin den

Wohnwert. Für die Berücksichtigungsfähigkeit von Tilgungsleistungen kommt es auf die

Umstände des Einzelfalls an, insbesondere auf die Frage, ob Miteigentum an der Immobilie

besteht, ob einseitige Vermögensbildung betrieben wird, ob eine Streckung/Aussetzung der

Tilgung möglich und zumutbar ist, ohne dass eine Zwangsversteigerung droht. Von einseitiger

Vermögensbildung kann grundsätzlich nicht ausgegangen werden, soweit den Tilgungsanteilen ein entsprechender Wohnvorteil gegenüber steht. Ein den Wohnvorteil dann noch übersteigender Tilgungsanteil kann im Rahmen der sekundären Altersvorsorge (vgl. Nr. 10.1) zu berücksichtigen sein. Im Einzelfall kann zu prüfen sein, ob eine Obliegenheit zur Vermögensumschichtung durch Verkauf der Immobilie besteht. Dabei ist allerdings zu beachten, dass selbst genutztes Immobilieneigentum nach § 90 Abs. 2 Nr. 8 SGB XII zum geschützten Vermögen gehört.

(3) Beim Kindesunterhalt gilt für die Berücksichtigung der Finanzierungslasten im Rahmen

des § 1603 Abs. 1 BGB ein großzügigerer, im Anwendungsbereich des § 1603 Abs. 2 BGB

hingegen ein strengerer Maßstab.

(4) Auch beim Elternunterhalt sind neben den Zinsen die Tilgungsleistungen bis zur Höhe des

Wohnvorteils vom Einkommen des Elternunterhaltspflichtigen abzuziehen, ohne dass dies

seine Befugnis zur Bildung eines zusätzlichen Altersvorsorgevermögens schmälert. Der den

Wohnvorteil dann noch übersteigende Tilgungsanteil ist im Rahmen der sekundären

Altersvorsorge auf die Altersvorsorgequote des Elternunterhaltspflichtigen anzurechnen.

6. Haushaltsführung / Zusammenleben

6.1 Für die unentgeltliche Führung des Haushalts eines leistungsfähigen Dritten, insbesondere eines neuen Partners, ist eine angemessene Vergütung zu fingieren und als

Einkommen zu berücksichtigen. Dieses kann im Falle einer Vollversorgung mit Beträgen von

250 € bis 500 € angesetzt werden.

6.2 Das Zusammenleben in einer häuslichen Gemeinschaft kann unter dem Gesichtspunkt

ersparter Wohn- und Haushaltskosten nach den Umständen des Einzelfalles – bei Leistungsfähigkeit des Partners – die Leistungsfähigkeit steigern. In der Regel kann dieser geldwerte

Vorteil für die Gemeinschaft mit bis zu 20 % des Selbstbehalts/Eigenbedarfs bemessen und

dem jeweiligen Partner zur Hälfte zugerechnet werden. Vgl. auch Nr. 21.5.

7. Einkommen aus überobligatorischer (unzumutbarer) Erwerbstätigkeit

Einkommen aus überobligatorischer Erwerbstätigkeit kann nach Billigkeit ganz oder teilweise unberücksichtigt bleiben. Vgl. im Übrigen Nr. 1.3, Nr. 10.3 sowie Nr.17.3.

8. Freiwillige Leistungen Dritter

Freiwillige Leistungen Dritter (z.B. Geldleistungen, Wohnungsgewährung) sind regelmäßig

nicht als Einkommen zu berücksichtigen, es sei denn die Berücksichtigung entspricht dem

Willen des zuwendenden Dritten. Im Mangelfall kann jedoch bei der Beurteilung der

Leistungsfähigkeit bzw. Bedürftigkeit eine Anrechnung derartiger Leistungen auch gegen den

Willen des Zuwendenden erwogen werden.

9. Einkommensfiktion

Zum Einkommen können auch Einkünfte zu rechnen sein, die aufgrund einer

unterhaltsrechtlichen Obliegenheit erzielt werden müssten, aber tatsächlich nicht erzielt

werden.

10. Bereinigung des Einkommens

10.1 In dem jeweiligen Jahr gezahlte Steuern auf das Einkommen sind vom Bruttoeinkommen

abzuziehen. Auf Nr. 1.7 wird verwiesen. Abzuziehen sind ebenfalls notwendige

Vorsorgeaufwendungen. Hierzu zählen Aufwendungen für Kranken-, Pflege-, Renten- und

Arbeitslosenversicherung. Im Rahmen der Altersvorsorge können über die Aufwendungen für

die Grundversorgung (primäre Altersvorsorge) hinaus in angemessenem Umfang tatsächlich

geleistete Zahlungen für eine zusätzliche private Altersvorsorge (sekundäre Altersvorsorge)

anerkannt werden. Personen, die der gesetzlichen Versicherungspflicht nicht unterliegen,

können für ihre primäre Altersversorgung entsprechend dem Aufwand eines nicht

Selbständigen in der Regel etwa 20 % des Bruttoeinkommens einsetzen, es sei denn, die

Altersvorsorge ist bereits auf andere Weise gesichert. Beim Ehegattenunterhalt ist für die

sekundäre Altersvorsorge in der Regel ein Betrag von bis zu 4 % des Gesamtbruttoeinkommens des Vorjahres angemessen, beim Elternunterhalt ein Betrag etwa in Höhe von 5

% und beim Kindesunterhalt in Höhe von bis zu 4 %, soweit der Mindestunterhalt gedeckt ist.

Höhere Altersvorsorgeaufwendungen während der Ehe können ab dem endgültigen Scheitern

der Ehe nicht mehr berücksichtigt werden.

10.2 Berufsbedingte Aufwendungen

10.2.1 Notwendige berufsbedingte Aufwendungen von Gewicht mindern das Einkommen, soweit

sie konkret dargelegt werden. Werden fiktiv Erwerbseinkünfte zugerechnet, kann für

beruflichen Aufwand pauschal ein Abzug von 5 % des Nettoeinkommens vorgenommen

werden.

10.2.2 Für Fahrten von der Wohnung zum Arbeitsplatz sind - jedenfalls in engen wirtschaftlichen

Verhältnissen - in der Regel nur die Kosten öffentlicher Verkehrsmittel absetzbar. Ist die

Benutzung öffentlicher Verkehrsmittel unzumutbar, sind die Kosten der PKW-Nutzung in der

Regel mit 0,42 € (für die Zeit bis 31.12.2021 0,30 €) je Kilometer (Formel:

Entfernungskilometer x 2 x 0,30 € x 220 Arbeitstage ÷ 12 Monate) abzugsfähig. Wenn die

einfache Entfernung über 30 Kilometer hinausgeht, wird empfohlen, die weiteren Kilometer

wegen der eintretenden Kostenersparnis nur mit den Betriebskosten von 0,28 € (für die Zeit

bis 31.12.2021 0,20 €) je Kilometer anzusetzen. Neben den Fahrtkosten sind regelmäßig

keine weiteren Kosten (etwa für Kredite oder Reparaturen) abzugsfähig.

10.2.3 Bei einem Auszubildenden sind in der Regel 100 € als Ausbildungsaufwand abzuziehen (Nr.

12.2), soweit dieser Aufwand nicht bereits in dem Bedarfssatz enthalten ist (Nr. 13.1.2).

10.3 Das Einkommen aus einer neben der Kinderbetreuung ausgeübten Erwerbstätigkeit kann

um den notwendigen, konkret dargelegten Aufwand für die Betreuung des Kindes vermindert

werden. Zum Aufwand für die Betreuung des Kindes zählen nicht die Kosten des

Kindergartenbesuchs; diese sind Mehrbedarf des Kindes und nach dem Verhältnis der

beiderseitigen Einkünfte zwischen den Eltern aufzuteilen (Nr. 12.4). Fallen keine konkreten

Betreuungskosten an, kann – sofern besondere Erschwernisse dargelegt werden – ein Teil

des Einkommens nach Billigkeitsgrundsätzen entsprechend § 1577 Abs. 2 S. 2 BGB (für den

unterhaltsberechtigten Ehegatten vgl. Nr. 17.3) anrechnungsfrei bleiben. Das gilt ebenfalls bei

der Prüfung der Frage, ob ein Elternteil auch zum Barunterhalt eines von ihm betreuten Kindes

beitragen muss (§ 1603 Abs. 2 S. 3 BGB). Auf Nr. 12.3 wird verwiesen.

10.4 Schulden

10.4.1

(1) Schulden können das anrechenbare Einkommen vermindern. Beim Ehegattenunterhalt

sind Verbindlichkeiten zu berücksichtigen, wenn sie schon vor oder während des ehelichen

Zusammenlebens eingegangen wurden. Nach der Trennung entstandene Schulden können

das anrechenbare Einkommen mindern, wenn sie berücksichtigungswürdig sind.

(2) Eine den Billigkeitsgrundsätzen entsprechende Gesamtabwägung der Einzelfallumstände

kann es erfordern, dass die jeweils für sich anerkennungsfähigen Verbindlichkeiten nur im

Rahmen eines vernünftigen Tilgungsplans in angemessenen Raten (Zinsen und Tilgung)

abzugsfähig sind.

10.4.2 Beim Unterhalt für minderjährige und privilegierte volljährige Kinder sind Schulden nach obiger

Maßgabe regelmäßig nur dann voll berücksichtigungsfähig, wenn der Mindestunterhalt

sichergestellt wird. Andernfalls ist, wenn die Einleitung eines Verbraucherinsolvenzverfahrens

nicht möglich oder nicht zumutbar ist, lediglich ein Anwachsen der Verbindlichkeiten zu vermeiden (nur Abzug von Kreditzinsen).

10.5 Zurzeit nicht besetzt.

10.6 Vermögenswirksame Leistungen vermindern das Einkommen nicht, soweit sie nicht

im Rahmen zulässiger sekundärer Altersvorsorge berücksichtigungsfähig sind (Nr.

10.1). Jedoch sind dem Pflichtigen bzw. Berechtigten in jedem Fall etwaige Zusatzleistungen des Arbeitgebers für die vermögenswirksame Anlage (mit dem Nettobetrag)

sowie die staatliche Sparzulage voll zu belassen.

10.7 Notwendige Kosten des Umgangs mit Kindern können das Einkommen mindern, wenn

ansonsten der notwendige Selbstbehalt unterschritten würde.

Kindesunterhalt

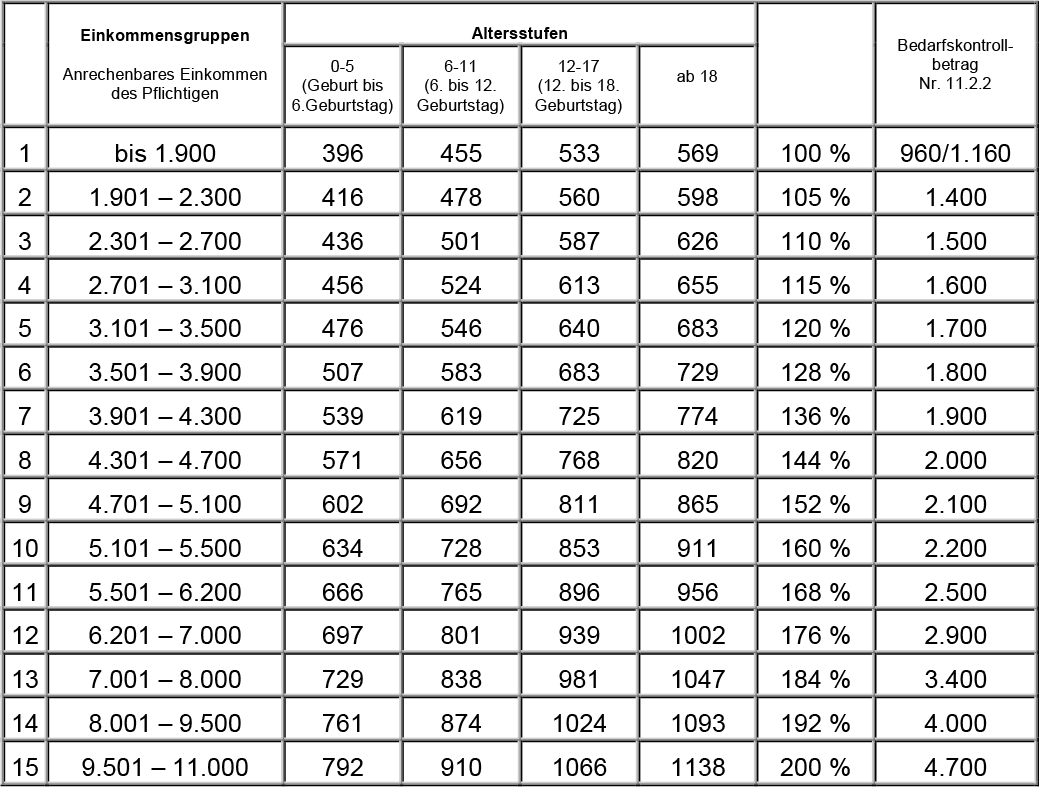

11. Bemessungsgrundlage

Der Unterhaltsbedarf minderjähriger sowie volljähriger unverheirateter Kinder ohne

eigene Lebensstellung ist der Unterhaltstabelle (Düsseldorfer Tabelle) zu entnehmen

(siehe Anhang I).

11.1 In den Tabellensätzen sind Beiträge zur Kranken- und Pflegeversicherung nicht

enthalten.

11.2 Eingruppierung

11.2.1 Die Tabellensätze sind auf den Fall zugeschnitten, dass der Pflichtige zwei Berechtigten

Unterhalt zu gewähren hat, ohne Rücksicht auf deren Rang. Bei einer größeren Anzahl

von Berechtigten können Abschläge, bei einer geringeren Anzahl Zuschläge - durch

Einstufung in höhere/niedrigere Gruppen - angemessen sein. Eine Eingruppierung in

eine höhere Einkommensgruppe setzt jedoch voraus, dass dem Pflichtigen nach Abzug

des Kindesunterhalts und des Ehegattenunterhalts bzw. des Unterhalts für Berechtigte

nach § 1615l BGB der für die höhere Einkommensgruppe maßgebende Bedarfskontrollbetrag (Nr. 11.2.2) verbleibt.

11.2.2 Der Kindesunterhalt muss in einem angemessenen Verhältnis zu dem Betrag stehen,

der dem Pflichtigen nach Abzug des Kindesunterhalts (Zahlbetrag) und des Ehegattenunterhaltes für den eigenen Bedarf verbleibt (Bedarfskontrollbetrag). Wird der Bedarfskontrollbetrag unterschritten, ist der Unterhalt der nächst niedrigeren

Einkommensgruppe, deren Bedarfskontrollbetrag gewahrt wird, zu entnehmen.

12. Minderjährige Kinder

12.1 Minderjährige Kinder haben Anspruch auf den Mindestunterhalt nach § 1612a BGB;

dem entspricht der Barunterhalt aus der ersten Einkommensgruppe der Unterhaltstabelle in der jeweiligen Altersstufe. Der Betreuungsunterhalt im Sinne des § 1606 Abs.

3 S. 2 BGB entspricht wertmäßig in der Regel dem vollen Barunterhalt.

12.2. Einkommen des Kindes wird hälftig auf seinen Bedarf angerechnet. Die Ausbildungsvergütung ist - nach Kürzung um den ausbildungsbedingten Mehrbedarf (Nr.

10.2.3) - als Einkommen zu behandeln. Zur Kindergeldanrechnung siehe Nr. 3.

12.3

(1) Der Elternteil, der in seinem Haushalt ein minderjähriges unverheiratetes Kind betreut, braucht deshalb (vgl. Nr. 12.1) neben dem anderen Elternteil regelmäßig keinen

Barunterhalt zu leisten.

(2) Eine Barunterhaltspflicht des nicht betreuenden Elternteils kann jedoch entfallen

oder sich ermäßigen, wenn er zu Unterhaltszahlungen nicht ohne Beeinträchtigung

seines angemessenen Unterhalts in der Lage wäre, während der andere Elternteil

neben der Betreuung des Kindes auch den Barunterhalt leisten könnte, ohne dass

dadurch sein eigener angemessener Unterhalt gefährdet würde und ohne die

Beteiligung des betreuenden Elternteils am Barunterhalt ein erhebliches finanzielles

Ungleichgewicht zwischen den Eltern entstehen würde. In solchen Fällen entfällt die

gesteigerte Unterhaltspflicht nach § 1603 Abs. 2 Satz 1 und 2 BGB, also die

Beschränkung auf den notwendigen Selbstbehalt. Die Unterhaltspflicht mit dem

Einkommen, das den angemessenen Selbstbehalt übersteigt, wird davon nicht berührt.

Erzielt der betreuende Elternteil über das Dreifache der Nettoeinkünfte des an sich

barunterhaltspflichtigen Elternteils, kann es allerdings der Billigkeit entsprechen, den

betreuenden Elternteil den Barunterhalt in voller Höhe aufbringen zu lassen. Unterhalb

dieser Schwelle kann bei einer erheblichen Einkommensdifferenz eine beiderseitige

Barunterhaltspflicht der Eltern nach Nr. 13.3 der Leitlinien in Betracht kommen, wobei

zugunsten des betreuenden Elternteils eine wertende Veränderung des

Verteilungsmaßstabs vorzunehmen ist.

12.4 Bei Zusatzbedarf (Verfahrenskostenvorschuss, Mehrbedarf, Sonderbedarf) haften die

Eltern grundsätzlich anteilig nach ihren Erwerbs- und Vermögensverhältnissen unter

Wahrung ihres Selbstbehalts (vgl. Nr. 13.3.2). Zum Mehrbedarf des Kindes zählen die

Kindergartenkosten.

13. Volljährige Kinder

13.1.1 Volljährige Kinder ohne eigene Lebensstellung erhalten, wenn keine besonderen Umstände

vorliegen, den Tabellenbetrag der vierten Altersstufe. Ihr Bedarf bestimmt sich – wenn beide

Elternteile barunterhaltspflichtig sind - nach dem zusammengerechneten Einkommen der

Eltern aus der Unterhaltstabelle (dazu Nr.11), und zwar ohne Abzug wegen doppelter Haushaltsführung. Diese Grundsätze finden auch auf privilegierte volljährige Kinder (§ 1603 Abs. 2

S. 2 BGB) Anwendung. Zur Kindergeldanrechnung siehe Nr. 3.

13.1.2 Der Bedarf eines Studenten beträgt bei auswärtiger Unterbringung in der Regel 860 € (darin

sind Kosten für Unterkunft und Heizung bis zu 375 € enthalten). Von diesem Betrag kann bei

erhöhtem Bedarf oder mit Rücksicht auf die Lebensstellung der Eltern abgewichen werden.

Dieser Bedarfssatz kann auch sonst für ein Kind mit eigenem Hausstand angesetzt werden.

Ein eigener Kranken- bzw. Pflegeversicherungsbeitrag ist in diesem Betrag nicht enthalten.

Dagegen sind in dem Bedarfssatz ausbildungs- bzw. berufsbedingte Aufwendungen bis zu

einem Betrag von monatlich 100 € enthalten.

13.2 Einkommen des Kindes, auch BAföG-Darlehn und Ausbildungsbeihilfen, wird – gekürzt um

ausbildungsbedingte Aufwendungen (vgl. Nr.10.2.3) – in voller Höhe auf den Bedarf

angerechnet. Überobligationsmäßig erzielte Einkünfte bleiben entsprechend § 1577 Abs. 2

BGB ganz oder teilweise unberücksichtigt.

13.3 Beiderseitige Barunterhaltspflicht / Haftungsanteil

13.3.1 Die Haftungsanteile der Eltern (§ 1606 Abs. 3 S. 1 BGB), die für ein volljähriges Kind

unterhaltspflichtig sind, bestimmen sich nach dem Verhältnis ihrer anrechenbaren Einkommen

grundsätzlich abzüglich ihres angemessenen Selbstbehalts (1.400 €) und abzüglich der

Unterhaltsleistungen an vorrangig Berechtigte.

13.3.2 Für die Unterhaltspflicht gegenüber privilegierten volljährigen Kindern i.S.d. § 1603 Abs. 2

S. 2 BGB bemessen sich die Haftungsanteile der Eltern grundsätzlich nach dem Verhältnis

ihrer anrechenbaren Einkommen abzüglich ihres angemessenen Selbstbehalts (1.400 €), im

Mangelfall abzüglich ihres notwendigen Selbstbehalts (960 € bzw. 1.160 €). Die Barunterhaltspflichten gegenüber minderjährigen Kindern sind auch in diesem Fall vorweg abzuziehen.

Hiervon kann im Einzelfall abgesehen werden, wenn der Vorwegabzug zu einem unbilligen

Ergebnis führt.

13.3.3 Ein Elternteil hat jedoch in der Regel höchstens den Unterhalt zu leisten, der sich allein nach

seinem Einkommen aus der Unterhaltstabelle ergibt.

14. Zur Anrechnung des Kindergeldes siehe Nr. 3.

Ehegattenunterhalt

15. Unterhaltsbedarf

15.1

(1) Der Anspruch eines Ehegatten wird begrenzt durch den Bedarf nach den ehelichen

Lebensverhältnissen (§ 1578 BGB). Die ehelichen Lebensverhältnisse werden grundsätzlich

durch die Umstände bestimmt, die bis zur Rechtskraft der Ehescheidung eingetreten sind.

Umstände, die auch bei fortbestehender Ehe eingetreten wären, und Umstände, die bereits in

anderer Weise in der Ehe angelegt und mit hoher Wahrscheinlichkeit zu erwarten waren, sind

zu berücksichtigen. Dies gilt für normale absehbare weitere Entwicklungen von Einkünften aus

derselben Einkommensquelle, wie für übliche Lohnerhöhungen sowie einen nicht

vorwerfbaren nachehelichen Einkommensrückgang, etwa durch Arbeitslosigkeit, Eintritt in das

gesetzliche Rentenalter oder Krankheit.

(2) Ist der Pflichtige wieder verheiratet, berechnet sich der Bedarf des früheren Ehegatten

aufgrund einer fiktiven Besteuerung der Einkünfte des Pflichtigen nach der Grundtabelle, also

ohne den Splittingvorteil.

(3) Unterhaltsleistungen, die während der Ehe für Kinder erbracht worden sind, prägen die

Ehe und sind daher bei der Bedarfsberechnung grundsätzlich vorweg in Abzug zu bringen.

Zu den bei der Bedarfsberechnung zu beachtenden Umständen gehört auch das Hinzutreten

weiterer Unterhaltsberechtigter bis zur rechtskräftigen Ehescheidung.

(4) Auch ein Unterhaltsanspruch aus § 1615l BGB, den der betreuende Elternteil eines vor der

Rechtskraft der Scheidung geborenen Kindes hat, prägt die ehelichen Lebensverhältnisse.

(5) Dagegen sind die Unterhaltspflichten für ein nach Rechtskraft der Scheidung geborenes

Kind, gegenüber dessen betreuenden Elternteil nach § 1615l BGB sowie gegenüber einem

späteren Ehegatten bei der Bemessung des Unterhaltsbedarfs nach § 1578 Abs. 1 S. 1 BGB

nicht zu berücksichtigen.

(6) Der Bedarf eines späteren Ehegatten wird durch die Unterhaltslast des Pflichtigen aus

einer früheren Ehe geprägt und gemindert (vgl. Nr. 24.3.3).

(7) Als Existenzminimum des unterhaltsberechtigten Ehegatten kommt – einschließlich evtl.

trennungsbedingten Mehrbedarfs – in der Regel ein Betrag von 960 € in Betracht. Bei Vorteilen

aus dem Zusammenleben mit einem leistungsfähigen Partner kann dieser Betrag

herabgesetzt werden.

15.2 Halbteilung, Erwerbstätigenbonus und Berechnungsmethoden

15.2.1 Es gilt der Halbteilungsgrundsatz, wobei jedoch Erwerbseinkünfte nur zu 90 % zu berücksichtigen sind (Abzug von 1/10 Erwerbstätigenbonus vom bereinigten Einkommen).

Für Unterhaltszeiträume vor dem 1.1.2022 gilt weiter die bisherige Regelung: Es gilt der

Halbteilungsgrundsatz, wobei Erwerbseinkünfte nur zu 6/7 zu berücksichtigen sind (Abzug

von 1/7 Erwerbstätigenbonus vom bereinigten Einkommen).

15.2.2 Hat der Berechtigte eigenes Erwerbseinkommen, kann er 45 % (für Unterhaltszeiträume vor

dem 1.1.2022: 3/7) des Unterschiedsbetrages zum Erwerbseinkommen des Pflichtigen und

1/2 des Unterschiedsbetrages sonstiger eheprägender Einkünfte beider Ehegatten

beanspruchen (Differenzmethode). Beim Zusammentreffen von Erwerbseinkommen mit

anderen Einkünften empfiehlt sich aus Gründen der Übersichtlichkeit die Anwendung der Additionsmethode, die zum gleichen Ergebnis führt wie die Differenzmethode (Beispiel zu

den Berechnungsmethoden siehe Anhang III).

15.2.3 (1) Nach der Anrechnungsmethode zu berücksichtigen sind Einkünfte des Berechtigten aus

Vermögen, das in der Ehe nicht für den Lebensunterhalt zur Verfügung stand.

(2) Zu Einkünften des Berechtigten aus überobligatorischer Erwerbstätigkeit wird auf Nr. 17.3

verwiesen.

15.2.4 Bei der Berechnung des Erwerbstätigenbonus und der Quote von 45 % (für

Unterhaltszeiträume vor dem 1.1.2022: 3/7) bzw. 1/2 ist von den Mitteln auszugehen, die den

Ehegatten nach Vorwegabzug ihrer zu berücksichtigenden Verbindlichkeiten (z. B. Beiträge

zur Alters-, Kranken- und Pflegeversicherung, Kredit- und Sparraten, berufsbedingte

Aufwendungen) und des Zahlbetrags des Kindesunterhalts noch für den Verbrauch zur

Verfügung stehen.

15.3 Bei besonders günstigen Verhältnissen kann der Bedarf nicht ohne weiteres als Quote des

Gesamteinkommens berechnet werden. Von besonders günstigen wirtschaftlichen

Verhältnissen kann in der Regel ab einem Familieneinkommen von 11.000 € ausgegangen

werden, wobei die Einkünfte vorab um vorrangigen Kindesunterhalt, sonstige eheprägende

Unterhaltsverpflichtungen, berufsbedingte Aufwendungen und etwaige weitere

berücksichtigungsfähige Positionen, nicht aber einen Erwerbsbonus zu bereinigen sind.

Für den Berechtigten kommen in solch einem Fall zwei Möglichkeiten in Betracht:

Er kann seinen Bedarf entweder konkret darlegen. Dann sind Einkünfte des Berechtigten ohne Erwerbstätigenbonus auf den Bedarf anzurechnen.

Oder er kann seinen Bedarf als Quotenunterhalt geltend machen, muss dann aber, soweit er

einen Bedarf von mehr als derzeit 4.950 € geltend macht (45 % von 11.000 €), substantiiert

vortragen, dass und in welchem Umfang die hohen Einkünfte zur Deckung der ehelichen

Lebensverhältnisse verwendet worden sind. Bestreitet der Pflichtige den vollständigen

Verbrauch zu Konsumzwecken, hat der Berechtigte die Darlegungs- und Beweislast hierfür.

15.4 Vorsorgebedarf

15.4.1 Aufwendungen für eine notwendige Kranken- und Pflegeversicherung des berechtigten

Ehegatten sowie die Kosten der Altersvorsorge (Altersvorsorgeunterhalt) können zusätzlich

verlangt werden. Diese Kosten sind bei der Berechnung der Quote vorab vom anrechenbaren

Einkommen des Pflichtigen abzuziehen.

15.4.2 Der Altersvorsorgeunterhalt (§ 1578 Abs. 3 BGB) wird in Anknüpfung an den dem Berechtigten zustehenden Elementarunterhalt regelmäßig nach der Bremer Tabelle zweistufig

berechnet. In Fällen besonders günstiger wirtschaftlicher Verhältnisse und bei Anwendung der

Anrechnungsmethode kommt eine einstufige Berechnung in Betracht. Soweit Einkünften des

Berechtigten kein Versorgungswert zukommt (z. B. Einkünfte wegen der Versorgung eines

neuen Partners), bleiben diese bei der Berechnung des Altersvorsorgeunterhalts unberücksichtigt. Jedenfalls dann, wenn der Unterhaltspflichtige eine berücksichtigungsfähige

sekundäre Altersvorsorge betreibt (vgl. Nr. 10.1), erhöht sich der Anspruch des Berechtigten

in entsprechender prozentualer Höhe um bis zu 4 Prozent.

15.4.3 Wegen des Vorrangs des Elementarunterhalts besteht ein Anspruch auf Altersvorsorgeunterhalt nur insoweit, als das Existenzminimum des Berechtigten (vgl. Nr. 15.1 Abs. 7)

gedeckt ist.

15.5 Der Bedarf berechnet sich nicht unter Anwendung der so genannten Dreiteilungsmethode.

Diese kommt allenfalls im Rahmen der Leistungsfähigkeit und der Mangelverteilung zum Zuge

(vgl. Nr. 24.3).

15.6 Konkret geltend gemachter trennungsbedingter Mehrbedarf kann darüber hinaus

berücksichtigt werden, wenn dieser Bedarf aus zusätzlichen nicht prägenden Einkünften

befriedigt werden kann.

15.7

(1) Die Möglichkeit der Herabsetzung und/oder Befristung des Ehegattenunterhalts nach

§ 1578b BGB ist als rechtsvernichtende bzw. rechtsbeschränkende Einwendung bei

entsprechendem Vortrag des Pflichtigen von Amts wegen zu berücksichtigen. Die dem

Pflichtigen obliegende Beweislast wird im Falle eines zu erbringenden Negativbeweises

(Fehlen ehebedingter Nachteile) dadurch erleichtert, dass der Berechtigte substantiiert zu den

Umständen vorzutragen hat, die in seiner Sphäre liegen. Die Darlegungen müssen so konkret

sein, dass die für den Unterhaltsberechtigten seinerzeit vorhandenen beruflichen

Entwicklungschancen und seine persönlichen Fähigkeiten, etwa auch anhand vergleichbarer

Karrieren, vom Gericht auf ihre Plausibilität überprüft werden können und der Widerlegung

durch den Pflichtigen zugänglich sind, wobei die Anforderungen nicht überspannt werden

dürfen und den Besonderheiten des Einzelfalls Rechnung tragen müssen.

(2) Im Einzelfall kann der Unterhaltsberechtigte seiner sekundären Darlegungslast genügen,

wenn er vorträgt, dass in dem von ihm erlernten oder vor der ehebedingten Berufspause

ausgeübten Beruf Gehaltssteigerungen in einer bestimmten Höhe mit zunehmender

Berufserfahrung oder Betriebszugehörigkeit üblich seien.

(3) Wird dagegen ein berufliche Aufstieg behauptet, muss der Unterhaltsberechtigte darlegen,

aufgrund welcher Umstände (Fortbildungsbereitschaft, besondere Befähigungen, Neigungen

oder Talente), eher eine entsprechende Karriere gemacht hätte.

(4) § 1578b BGB ist nicht auf den Ausgleich ehebedingter Nachteile beschränkt. Im Rahmen

der umfassenden Billigkeitsabwägung sind sämtliche Umstände (wie z.B. beiderseitige

Einkommens- und Vermögensverhältnisse, Vermögenserwerb während der Ehe, Beitrag zur

Berufsausbildung des anderen Ehegatten) zu berücksichtigen. Der Ehedauer kommt in

diesem Rahmen eine besondere Bedeutung zu. Dies gilt auch für die Bemessung einer

Übergangsfrist. Der angemessene Lebensbedarf nach § 1578b Abs. 1 S. 1 BGB kann in der

Regel nicht unterhalb des pauschalen billigen Selbstbehalts angesetzt werden und darf das

Existenzminimum nicht unterschreiten.

16. Zurzeit nicht besetzt

17. Erwerbsobliegenheit / Betreuungsunterhalt / überobligatorisches

Einkommen

17.1.1

(1) Die Erwerbsobliegenheit des kinderbetreuenden Ehegatten korrespondiert mit dem

Betreuungsunterhalt nach § 1570 BGB.

(2) Betreut ein Ehegatte ein gemeinschaftliches Kind, das noch nicht drei Jahre alt ist, so

besteht keine Verpflichtung, einer Erwerbstätigkeit nachzugehen. Der Umfang der danach

regelmäßig einsetzenden Erwerbsobliegenheit – eine sogleich vollschichtige Erwerbsobliegenheit wird vielfach nicht in Betracht kommen, da ein abrupter Wechsel vermieden und

ein stufenweiser Übergang erfolgen soll – richtet sich nach Billigkeitsgesichtspunkten im

Einzelfall, besonders nach den bestehenden Möglichkeiten der Kinderbetreuung, den

Belangen des Kindes (etwa Fremdbetreuungsfähigkeit, physischer und psychischer

Gesundheitszustand) und der erfolgten bzw. geplanten Rollenverteilung der Eltern in der Ehe

sowie der Dauer ihrer Ehe. Zu berücksichtigen ist auch der Umfang der Belastung durch die

neben der Erwerbstätigkeit verbleibende Kindesbetreuung (Gesichtspunkt der gerechten

Lastenverteilung).

(3) Derjenige Elternteil, der das Bestehen einer Erwerbsobliegenheit in Abrede stellt, hat die

hierfür maßgebenden Umstände konkret und einzelfallbezogen darzulegen und zu

beweisen. Dies gilt auch, wenn ein – grundsätzlich nicht zu befristender – Titel über

Betreuungsunterhalt nach § 1570 BGB abgeändert werden soll.

17.1.2 Zur Berücksichtigung von Kinderbetreuungskosten siehe Nr. 10.3.

17.2 Im ersten Jahr nach der Trennung besteht für den Berechtigten in der Regel keine Obliegenheit zur Aufnahme oder Ausweitung einer Erwerbstätigkeit.

17.3 Einkünfte aus einer - auch erst nach Trennung/Scheidung aufgenommenen –

überobligatorischen Erwerbstätigkeit sind nur mit ihrem unterhaltsrelevanten Anteil in die

Differenz- bzw. Additionsberechnung einzustellen. Dieser nach den §§ 1577 Abs. 2, 242 BGB

zu bemessende Anteil ergibt sich, indem das Einkommen zunächst um den mit der

überobligatorischen Erwerbstätigkeit verbundenen Aufwand (z.B. konkrete

Kinderbetreuungskosten, die nicht Mehrbedarf des Kindes sind, vgl. Nr. 10.3) vermindert und

sodann ein individuell nach Billigkeitsgesichtspunkten festzusetzender Einkommensteil von

den Gesamteinkünften des Berechtigten in Abzug gebracht wird. Der Abzugsbetrag – der nicht

unterhaltsrelevante Anteil der Einkünfte des Berechtigten – bleibt bei der

Unterhaltsberechnung unberücksichtigt (siehe auch Nr. 7).

Weitere Unterhaltsansprüche

18. Ansprüche aus § 1615l BGB

Der Bedarf der Mutter und des Vaters eines nichtehelichen Kindes (§ 1615l BGB) richtet sich

nach der Lebensstellung des betreuenden Elternteils; er beträgt aber in der Regel monatlich

mindestens 960 € (ohne Kranken- und Pflegeversicherungskosten, die zusätzlicher Bedarf

sein können). Die Inanspruchnahme des Pflichtigen ist durch den Halbteilungsgrundsatz

begrenzt. Die Erwerbsobliegenheit des betreuenden Elternteils richtet sich – sinngemäß –

nach Nr. 17.1.1.

19. Elternunterhalt

Das Angehörigen-Entlastungsgesetz hat Auswirkungen auf den Elternunterhalt.

Unterhaltsberechtigten Eltern obliegt es, vorrangig bedarfsdeckende Leistungen der

Grundsicherung nach §§ 41 ff SGB XII in Anspruch zu nehmen.

Nehmen unterhaltsberechtigte Eltern Leistungen nach dem SGB XII in Anspruch, geht ihr

Anspruch auf Elternunterhalt nur auf den Träger der Sozialhilfe über, wenn das

unterhaltspflichtige Kind ein Jahreseinkommen von mehr als 100.000 € im Sinne des § 16

SGB IV erzielt, § 94 Ia SGB XII.

20. Zur Zeit nicht belegt.

Leistungsfähigkeit und Mangelfall

21. Selbstbehalt des Pflichtigen

21.1 Dem Pflichtigen muss nach Abzug der Unterhaltsansprüche der Selbstbehalt (Eigenbedarf)

verbleiben.

21.2 Notwendiger Selbstbehalt

Der Selbstbehalt des Pflichtigen beträgt im Falle des § 1603 Abs. 2 BGB gegenüber

minderjährigen und privilegierten volljährigen (§ 1603 Abs. 2 S. 2 BGB) Kindern in der Regel

mindestens 960 €, bei Erwerbstätigkeit des Pflichtigen mindestens 1.160 €; bei teilweiser

Erwerbstätigkeit können die Beträge modifiziert werden. Hierin sind Kosten für Unterkunft

einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) in Höhe von 430 €

enthalten.

21.3 Angemessener Selbstbehalt

21.3.1 Der Selbstbehalt des Pflichtigen beträgt gegenüber nicht privilegierten volljährigen Kindern

(§ 1603 Abs. 1 BGB) im Regelfall 1.400 €. Hierin sind Kosten für Unterkunft einschließlich

umlagefähiger Nebenkosten und Heizung (Warmmiete) in Höhe von 550 € enthalten.

21.3.2 Der angemessene Selbstbehalt gegenüber der Mutter/dem Vater eines nichtehelichen

Kindes (§ 1615 l BGB) entspricht dem billigen Selbstbehalt gegenüber dem Ehegatten (Nr.

21.4).

21.3.3 Der angemessene Selbstbehalt von Großeltern gegenüber Enkeln beträgt mindestens

2.000 €. Das darüber hinausgehende Einkommen kann in der Regel zur Hälfte und bei

Vorteilen aus dem Zusammenleben mit einem Partner zu 45 % dem Mindestselbstbehalt

hinzugerechnet werden. In dem Selbstbehalt sind Kosten für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) in Höhe von 700 € enthalten. Hinsichtlich des

Ehegatten des Unterhaltspflichtigen vgl. Nr. 22.3 und Nr. 23.3.

21.4 Eheangemessener Selbstbehalt

Der Selbstbehalt des Pflichtigen gegenüber dem Anspruch des Ehegatten (billiger

Selbstbehalt) beträgt in der Regel mindestens 1.180 €, bei Erwerbstätigkeit des Pflichtigen

1.280 €, auch wenn bei dem berechtigten Ehegatten minderjährige oder privilegierte

volljährige Kinder leben, die ebenfalls Unterhaltsansprüche gegen den Pflichtigen haben.

21.5 Anpassung des Selbstbehalts

(1) Der Selbstbehalt soll erhöht werden, wenn die Wohnkosten (Warmmiete) den

ausgewiesenen Betrag überschreiten und nicht unangemessen sind. Eine angemessene

Erhöhung des Selbstbehalts kommt zudem z. B. in Betracht, wenn das nach Abzug eines

zugerechneten geldwerten Vorteils (für die private Nutzung eines Firmenwagens oder einer

Wohnung) verbleibende Einkommen nicht ausreicht, um den restlichen Lebensbedarf

sicherzustellen.

(2) Der Selbstbehalt ist in der Regel nicht schon deshalb abzusenken, weil die tatsächlichen

Wohnkosten die in den jeweiligen Selbstbehalten enthaltenen Wohnkosten nicht erreichen.

Beim Verwandtenunterhalt kann der jeweilige Selbstbehalt unterschritten werden, wenn der

eigene Unterhalt des Pflichtigen ganz oder teilweise durch seinen Ehegatten gedeckt wird.

Das Zusammenleben in häuslicher Gemeinschaft mit einem leistungsfähigen Partner kann

nach Nr. 6.2 berücksichtigt werden, maximal bis zur Grenze des sozialhilferechtlichen

Existenzminimums.

22. Bedarf des mit dem Pflichtigen zusammenlebenden Ehegatten

22.1 Zurzeit nicht besetzt.

22.2 Ist bei Unterhaltsansprüchen nicht privilegierter volljähriger Kinder oder Enkel der Pflichtige

verheiratet, werden für den mit ihm zusammenlebenden Ehegatten im Regelfall 1.120 €

angesetzt.

22.3 Ist bei Unterhaltsansprüchen der Eltern das unterhaltspflichtige Kind verheiratet, werden für

den mit ihm zusammenlebenden Ehegatten mindestens 1.600 € angesetzt, soweit nicht der

Anteil am Familienunterhalt nach §§ 1360, 1360a BGB, der regelmäßig der Hälfte des für den

gemeinsamen Lebensbedarf zur Verfügung stehenden Einkommens entspricht, höher ist. Im

Familienbedarf von mindestens 3.600 € (2.000 € + 1.600 €) sind Kosten für Unterkunft und

Heizung in Höhe von insgesamt 1.200 € (700 € + 500 €) enthalten.

23. Bedarf des vom Pflichtigen getrennt lebenden oder geschiedenen

Ehegatten

23.1 Zurzeit nicht besetzt.

23.2 Bei Ansprüchen eines nicht privilegierten volljährigen Kindes: 1.400 €.

23.3 Bei Ansprüchen von Eltern oder Enkeln des anderen Ehegatten und von gemeinsamen

Enkeln: 2.000 €.

24. Mangelfall

24.1 Ist der Unterhaltspflichtige unter Berücksichtigung des ihm jeweils zustehenden Selbstbehalts

außerstande, allen Unterhaltsberechtigten Unterhalt zu gewähren, so gilt für die Befriedigung

der Ansprüche die Rangfolge des § 1609 BGB.

24.2 Reicht das Einkommen des Pflichtigen nach Abzug seines Selbstbehalts (Nr. 21) zur Deckung

des Bedarfs aller gleichrangigen Unterhaltsberechtigten nicht aus, liegt ein Mangelfall vor.

24.3.1 Die Einsatzbeträge im Mangelfall belaufen sich für minderjährige und privilegierte volljährige

Kinder auf den Bedarfssatz der Einkommensgruppe 1 der Unterhaltstabelle abzüglich des

nach § 1612b BGB bedarfsdeckenden Kindergeldanteils (bei minderjährigen Kindern das

halbe und bei volljährigen Kindern das volle Kindergeld),

24.3.2 Stehen mehrere nach § 1609 Nr. 2 und 3 BGB Berechtigte im gleichen Rang, schränkt die

Unterhaltspflicht gegenüber dem jeweils anderen Berechtigten die Leistungsfähigkeit des

Pflichtigen nach § 1581 S. 1 BGB ein. Dem kann dadurch Rechnung getragen werden, dass

die Unterhaltsansprüche nach den Grundsätzen der sogenannten Dreiteilung bemessen

werden. Das schließt eine abweichende Verteilung aufgrund der Berücksichtigung weiterer

individueller Billigkeitsabwägungen nicht aus.

24.3.3

(1) Steht ein Berechtigter im Rang des § 1609 Nr. 2 BGB und ein anderer im dritten Rang, gilt

Folgendes:

(2) Ist der Unterhaltsanspruch des neuen, also späteren Ehegatten – oder des nach § 1615l

BGB Berechtigten – gegenüber dem Unterhaltsanspruch eines geschiedenen Ehegatten

vorrangig, bleibt die Bedarfsberechnung des geschiedenen, zeitlich früheren Ehegatten von

der neuen Unterhaltsverpflichtung unberührt. Jedoch ist im Rahmen der Leistungsfähigkeit der

vorrangige Unterhaltsanspruch gegenüber dem nachrangigen geschiedenen Ehegatten zu

berücksichtigen.

(3) Ist der neue Ehegatte nachrangig, berührt eine ihm gegenüber bestehende

Unterhaltsverpflichtung den Unterhaltsanspruch des vorrangigen Ehegatten nicht.

24.4 Das im Rahmen der Leistungsfähigkeit gefundene Verteilungsergebnis ist abschließend auf

seine Angemessenheit zu überprüfen.

24.5 Rechenbeispiel zum Mangelfall siehe Anhang III.

Sonstiges

25. Der Unterhaltsbetrag ist auf volle Euro zu runden.

26. Zusammentreffen von Ansprüchen mit bereits titulierten Ansprüchen:

Soweit Unterhaltsansprüche anderer Berechtigter bereits tituliert sind, ist die Rechtslage in

der Regel wie bei gleichzeitiger Entscheidung über alle Unterhaltsansprüche zu beurteilen.

Der Verpflichtete/Berechtigte ist auf einen Abänderungsantrag gemäß §§ 238, 239 FamFG zu

verweisen. Soweit eine Abänderung für die Vergangenheit nicht mehr verlangt werden kann,

kann auf die geleisteten Beträge abgestellt werden.

Anhang

I. Düsseldorfer Tabelle

(alle Beträge in Euro)

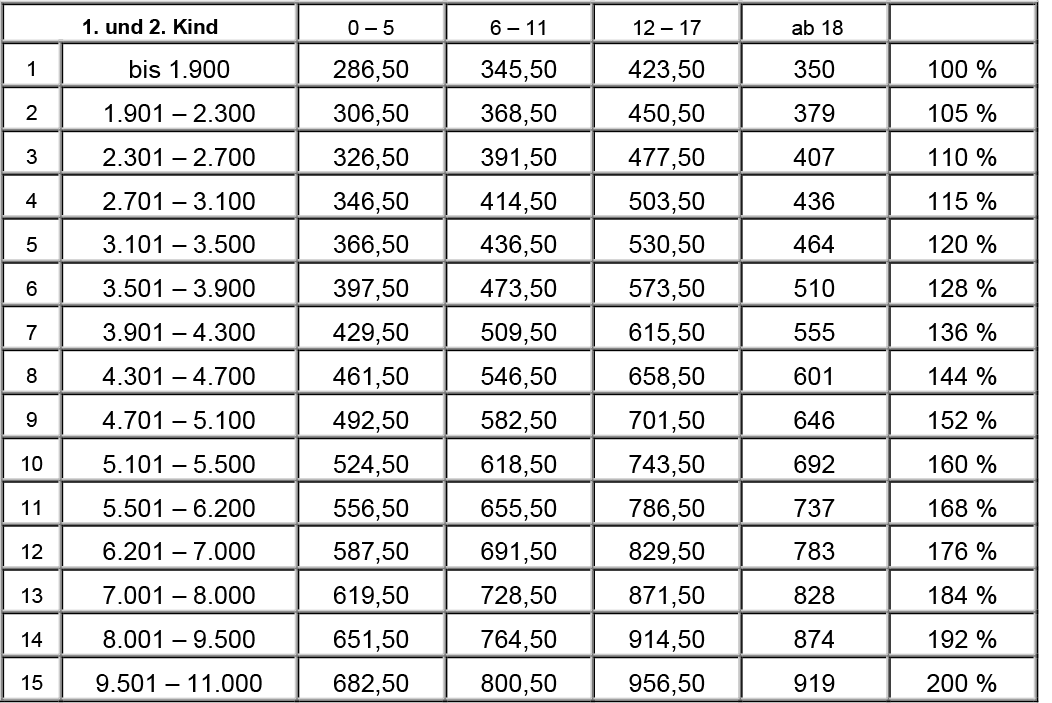

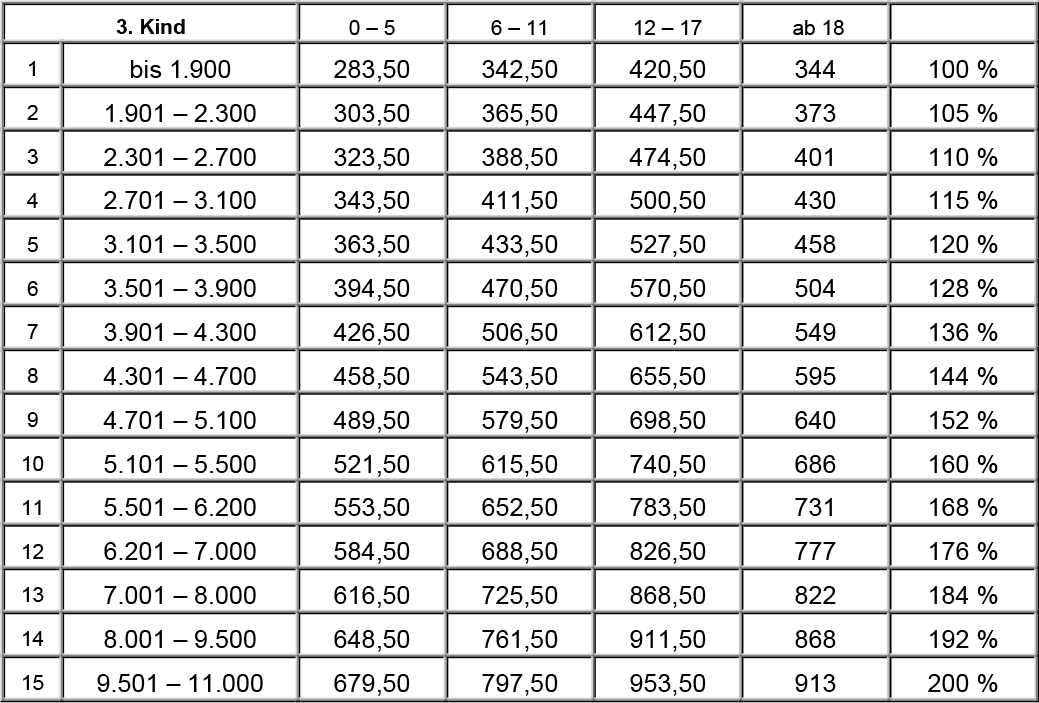

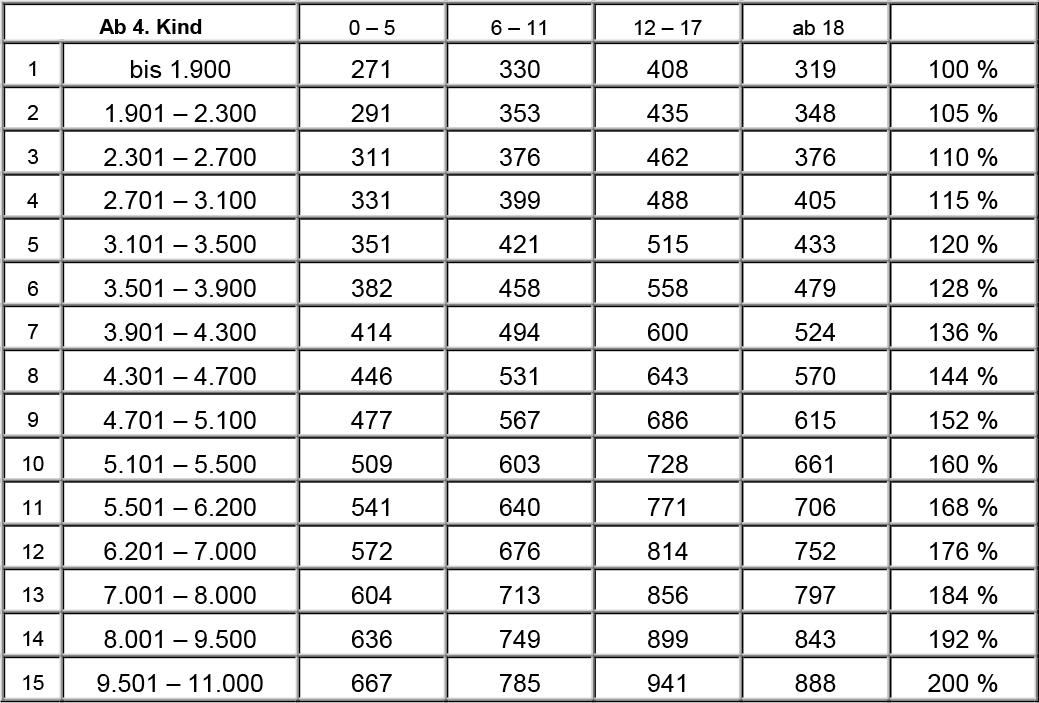

II. Kindergeldanrechnungstabelle

Die folgenden Tabellen enthalten die sich nach Abzug des jeweiligen Kindergeldanteils (hälftiges Kindergeld bei Minderjährigen, volles Kindergeld bei Volljährigen) ergebenden Zahlbeträge. Für das 1. und 2. Kind beträgt das Kindergeld derzeit 219 €, für das 3. Kind 225 € und ab dem 4. Kind 250 €.

III. Rechenbeispiele

1. Differenzmethode/Additionsmethode

Mann (M): 4.000 € Nettoeinkommen; Frau (F): 1.000 € Nettoeinkommen

800 € Wohnvorteil des in der Ehewohnung verbliebenen M,

600 € berücksichtigungsfähige Hauslasten, von M getragen

Additionsmethode:

4.000 € x 90 % = 3.600 € Erwerbseinkommen M

+ 800 € Wohnvorteil

- 600 € Hauslasten

1.000 € x 90 % = + 900 € Einkommen F

___________________

4.700 € addiertes Einkommen

1/2 = 2.350 € Bedarf der F

- 900 € Einkommen F

____________________

1.450 € Anspruch F

Differenzmethode:

4.000 € x 90 % = 3.600 € Einkommen M

+ 800 € Wohnvorteil

- 600 € Hauslasten

1.000 € x 90 % = - 900 € Einkommen F

___________________

2.900 € Differenz der Einkommen

1/2 = 1.450 € Anspruch F

oder ([4.000 € - 1.000 € =] 3.000 € x 45 % =) 1.350 € + ([800 € - 600 €] x 1/2) = 1.450 €

2. Mangelfallberechnung:

a) mit gleichrangigen Unterhaltsberechtigten

Vater (V) 1.500 € Nettoeinkommen; Kind 19 Jahre (K1) besucht Gymnasium; Kind 16 Jahre

(K2); Kind 11 Jahre (K3); die Mutter hat kein Einkommen und ist gegenüber K 1 nicht

leistungsfähig

1. Stufe: Bedarfsermittlung und Prüfung, ob ein Mangelfall vorliegt (vgl. Nr. 24. 2 HLL):

Gesamtbedarf :

K1: 569 € Tabellen-Bedarfssatz der 1. Einkommens-Gruppe/4. Altersstufe abzgl. 219 €

Kindergeldanteil = 350 €

K2: 533 € Tabellen-Bedarfssatz der 1. Einkommens-Gruppe/3. Altersstufe abzgl. 109,50 €

Kindergeldanteil = 423,50 €

K3: 455 € Tabellen-Bedarfssatz der 1. Einkommens-Gruppe/2. Altersstufe abzgl. 112,50 €

Kindergeldanteil = 342,50 €

Gesamtbedarf daher: 1.116 €

V verblieben (1.500 € – 1.116 €) 384 €. Da hiermit der notwendige Selbstbehalt des V von

1.160 € unterschritten wird, ist eine Mangelverteilung vorzunehmen.

2. Stufe: Mangelverteilung:

Bei der Mangelverteilung ist das den Selbstbehalt übersteigende Einkommen des V von 340 €

(1.500 € – 1.160 €), die Verteilungsmasse, auf die Kinder im Verhältnis ihrer um das hälftige

Kindergeld bzw. bei dem volljährigen privilegierten Kind (K1) um das volle Kindergeld

gekürzten Einsatzbeträge zu verteilen (vgl. Nr. 24.3.1 HLL). Die Verteilungsquote beträgt

30,47 % (340 € Verteilungsmasse ÷ 1.116 € Gesamtbedarf der Kinder).

Danach entfallen auf

K1: 350 € x 30,47 % = 106,65 € oder rd. 107 €

K2: 423,50 € x 30,47 % = 129,05 € oder rd. 129 €

K3: 342,50 € x 30,47 % = 104,36 € oder rd. 104 €

b) mit Unterhaltsberechtigten verschiedener Rangstufen nach § 1609 BGB

Ehemann und Vater (V) 2.000 € Nettoerwerbseinkommen; Ehefrau und Mutter (M) kein

Einkommen; Kind 7 Jahre (K1); Kind 4 Jahre (K2)

1. Stufe: Bedarfsermittlung und Prüfung, ob ein Mangelfall vorliegt (Nr. 24.2 HLL):

Gesamtbedarf (Herabstufung nach Nr. 11.2.1 HLL; wegen des Bedarfskontrollbetrages –

Nr.11.2.2 HLL – ist auf den Bedarf der 1. Einkommensgruppe abzustellen):

K1: 455 € Tabellen-Bedarfssatz der 1. Einkommens-Gruppe/2. Altersstufe abzgl. 109,50 €

Kindergeldanteil = 345,50 €

K2: 396 € Tabellen-Bedarfssatz der 1. Einkommens-Gruppe/1. Altersstufe abzgl. 109,50 €

Kindergeldanteil = 286,50 €

M: 2.000 € anrechenbares Einkommen des V abzüglich 345,50 € Zahlbetrag K1 abzüglich

286,50 € Zahlbetrag K2 (vgl. jeweils Nr. 15.2.4 HLL) = 1.368 €; 45 % hiervon ergeben einen eheangemessenen Bedarf der M von (gerundet) 616 €. Der Mindestbedarf (Nr. 15.1.(7))

beträgt jedoch 960 €.

Bei einem Gesamtbedarf von danach 1.592 € (345,50 € + 286,50 € + 960 €) ist die

Leistungsfähigkeit des V eingeschränkt. Im ersten Rang, also gegenüber den vorrangigen

Kindern, liegt aber kein Mangelfall vor, da der notwendige Selbstbehalt des V von 1.160 €

gewahrt ist, wenn der Kindesunterhalt geleistet wird (2.000 € - 345,50 € - 286,50 € = 1.368 €).

2. Stufe: Mangelverteilung:

Im zweiten Rang dagegen, also gegenüber der nachrangigen M, liegt eine Mangelsituation

vor. Die nach Abzug der Zahlbeträge für den Kindesunterhalt verbleibenden 1.368 €

beschränken hinsichtlich des Ehegattenunterhalts der M unter Berücksichtigung des dem V

insoweit zustehenden billigen Selbstbehalts (Nr. 21.4) von 1.280 € dessen Leistungsfähigkeit

auf 88 €.